EU CSRD Raadpleging

Strategisch advies en ondersteunende diensten voor duurzaamheidsrapportage voor bedrijven die vallen onder de EU-richtlijn voor duurzaamheidsrapportage over bedrijven (CSRD)

We helpen bedrijven om te voldoen aan de nieuwe EU-wetgeving voor duurzaamheidsrapportage.

Wat is de richtlijn van de Europese Unie voor duurzaamheidsverslaglegging (EU CSRD)?

De Corporate Sustainability Reporting Directive werd in november 2022 aangenomen en heeft grote gevolgen voor bedrijven die hun hoofdkantoor hebben in of actief zijn in de Europese Unie (EU). Als onderdeel van de Europese Green Deal voor 2020 en het grotere initiatief van de EU om duurzaamheidsverslaglegging op hetzelfde niveau en dezelfde legitimiteit te elevate als financiële verslaglegging, versterkt de EU CSRD de bestaande richtlijn voor niet-financiële verslaglegging (NFRD) door uit te breiden welke duurzaamheidsonderwerpen verplicht moeten worden gerapporteerd en door het aantal betrokken bedrijven te verhogen van ongeveer 11.600 naar meer dan 50.000.

Betrokken bedrijven voldoen aan de CSRD door middel van een aantal voorbereidende stappen. Ten eerste moeten bedrijven een dubbele materialiteitsbeoordeling uitvoeren om te begrijpen welke duurzaamheidsonderwerpen materieel zijn vanuit zowel een impactperspectief als een financieel perspectief, toegepast op zowel de bedrijfsgroep als de waardeketens. Door de strikte eis van een dubbele materialiteitsbeoordeling zorgt de EU CSRD voor meer transparantie van de sociale en milieueffecten van rapporterende bedrijven en de daarmee samenhangende risico's.

De EU CSRD introduceert de European Sustainability Reporting Standards (ESRS), die bedrijven zullen gebruiken om jaarlijks ESG-onderwerpen voor te bereiden en erover te rapporteren. De uitgebreide set van 12 standaarden omvat algemene vereisten en toelichtingen die van toepassing zijn op alle rapporterende entiteiten (ESRS1 & 2) samen met ESRS E1-E5 voor de rapportage van belangrijke milieu-informatie, ESRS S1 - S4 voor de rapportage van sociale informatie en een standaard voor corporate governance - ESRS G1. De ESRS-standaarden zijn ontwikkeld met het oog op interoperabiliteit tussen gemeenschappelijke wereldwijde rapportagekaders, zoals GRI en SASB. Het beoogde resultaat is dat de duurzaamheidsinformatie vergelijkbare gegevens biedt, zodat investeerders, maatschappelijke organisaties en andere belanghebbenden betere, beter geïnformeerde beslissingen kunnen nemen.

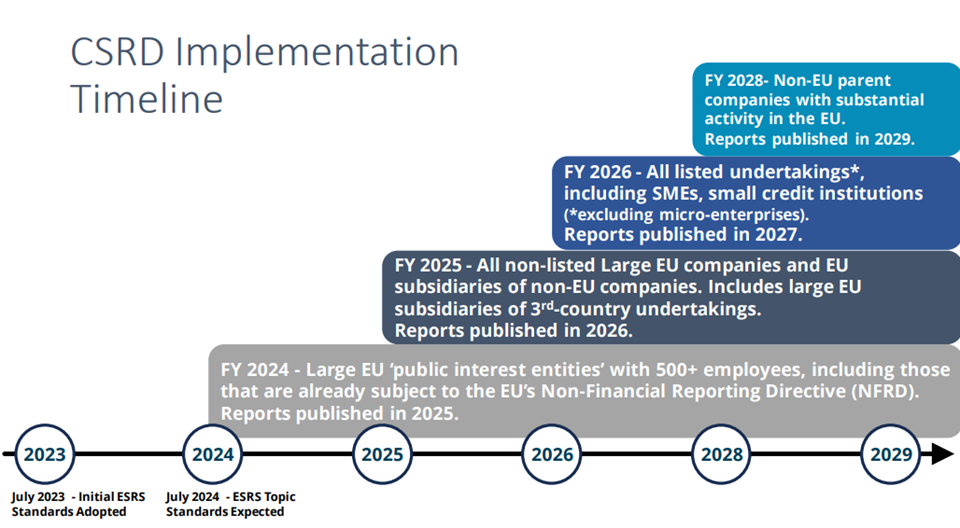

Welke bedrijven moeten rapporteren onder EU CSRD en wanneer begint de rapportage?

EU CSRD zal gevolgen hebben voor naar schatting 50.000 bedrijven, waaronder bedrijven met hoofdkantoor buiten de EU-grenzen maar met dochterondernemingen die actief zijn op de EU-markt of met substantiële activiteiten binnen de EU. Factoren die bepalen welke bedrijven moeten rapporteren onder CSRD zijn onder andere financiële drempels, zoals jaarlijkse netto-inkomsten, totale activa aangehouden binnen de EU, totaal aantal werknemers en voor bedrijven die "beursgenoteerd" zijn en toegelaten zijn tot de handel op een gereguleerde EU-markt, de hoeveelheid schuldpapier en aandelen.

Bedrijven met specifieke vragen over hoe de wet van toepassing zal zijn op hun activiteiten, worden aangemoedigd om vandaag nog contact op te nemen met SCS Consulting.

Stappen om EU CSRD gereed te maken en aan de eisen te voldoen

Het bereiken van EU CSRD-compliance ziet er voor elk bedrijf anders uit op basis van het unieke ESG- en materialiteitsprofiel van elk bedrijf. SCS Consulting biedt tal van stappen die tijdens elke fase van uw CSRD-rapportageproces kunnen worden uitgevoerd.

- Toepasselijkheidsbepaling: De CSRD bevat implementatiedata die variëren per type en grootte van het bedrijf. Wij helpen u om de juridische structuur van uw bedrijfsgroep te toetsen aan de wettelijke vereisten van de CSRD om inzicht te krijgen in de tijdlijn voor verplichte rapportage voor al uw bedrijfsonderdelen.

- Dubbele materialiteitsbeoordeling: Alle bedrijven die rapporteren onder CSRD moeten een uitgebreide dubbele materialiteitsbeoordeling uitvoeren. Wij werken samen met uw bedrijf om de beoordeling uit te voeren ter voorbereiding op de rapportage.

- Kloofanalyse: We voeren evaluaties uit van de hiaten ten opzichte van de dubbele materialiteitsresultaten, de ESRS-modules en de relevante vrijwillige standaarden en raamwerken die de bestaande rapportage-inspanningen van uw bedrijf omvatten. Deze omvatten: GRI, SASB, TCFD, TNFD, GRI, ISSB en de Sustainable Development Goals van de VN.

- Strategieontwikkeling: De resultaten van de Dubbele Materialiteitsbeoordeling bepalen de reikwijdte van de CSRD-rapportage. We werken samen met uw bedrijf om de strategie te ontwikkelen voor geïntegreerde rapportage en het opvullen van hiaten in de rapportage, inclusief het integreren van de resultaten van de hiatenbeoordeling in de bestaande rapportage-inspanningen.

- EU CSRD Rapportontwikkeling: We werken samen met bedrijven om openbaarmakingsgegevens samen te stellen en te analyseren en om de inhoud van de rapportage te creëren in overeenstemming met de ESRS-standaarden en andere vrijwillige standaarden of raamwerken die worden gebruikt voor de jaarlijkse rapportage. SCS Consulting ondersteunt de openbaarmaking van informatie in XHTML-formaat om ervoor te zorgen dat de informatie beschikbaar en toegankelijk is in overeenstemming met het European Single Electronic Format (ESEF).

- Externe assurance: SCS Consulting biedt assurance readiness en advies. Als uw bedrijf behoefte heeft aan gecertificeerde assurance door een onafhankelijke, ga dan naar SCS Global Services. SCS Consulting kan ervoor zorgen dat uw bedrijf is voorbereid op verplichte beperkte zekerheid onder CSRD.

- Beoordeling taal milieuclaims: We beoordelen de inhoud van rapporten om ervoor te zorgen dat de beweringen voldoen aan de wettelijke vereisten op het gebied van antigreenwashing, klimaat- en duurzaamheidsclaims in meerdere markten (EU, VS, Canada, VK en andere).

- Resultaten gebruiken om te verbeteren: We werken eraan om elke rapportagecyclus te gebruiken om gebieden te identificeren die voor verbetering vatbaar zijn en om verdere ontwikkeling van uw bedrijfsstrategie voor duurzaamheid te informeren. Ons doel is dat uw duurzaamheidsprogramma en rapportage-inspanningen na verloop van tijd worden versterkt.