Voldoen aan de vereisten van de nieuwe CBAM-verordening (Carbon Border Adjustment Mechanism) met koolstofvoetafdrukken van producten

Nu uit het recentste rapport van de Verenigde Naties over de emissiekloof blijkt dat het verbruik van fossiele brandstoffen door de mensheid ertoe zou kunnen leiden dat de in het Akkoord van Parijs vastgelegde aanbevolen grenzen voor de gemiddelde mondiale temperatuur snel worden overschreden, voert de Europese Unie (EU) een beleid dat de noodzaak van serieuze en snelle klimaatmaatregelen benadrukt en ondersteunt.

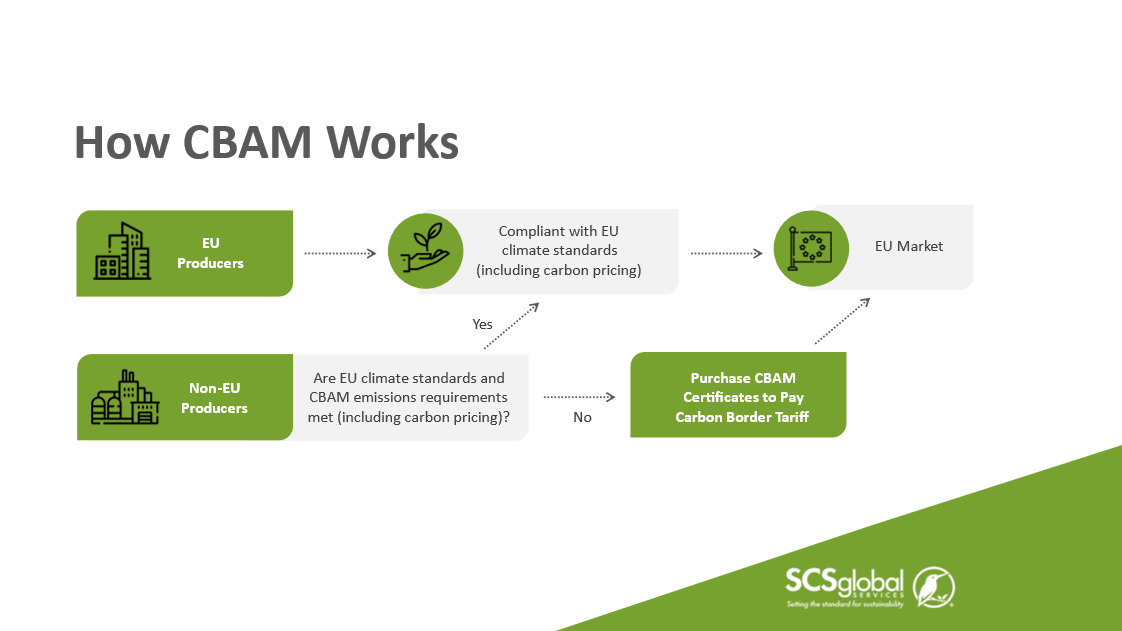

Via het EU-mechanisme voor koolstofgrensaanpassing (CBAM) — dat in 2020 werd ingevoerd als onderdeel vande Europese Green Deal om de ambitieuze doelstelling te verwezenlijken dat Europa tegen 2050 het eerste klimaatneutrale continent wordt — wil de EU het fenomeen van koolstoflekkage aanpakken, een neveneffect van industriële productie dat optreedt wanneer producten of onderdelen daarvan, vervaardigd in landen met minder strenge emissievoorschriften, worden geïmporteerd naar landen met strengere klimaatwetgeving.

Voor alle bedrijven die goederen importeren in de sectoren ijzer en staal, aluminium, elektriciteit, cement, waterstof en meststoffen, moesten de eerste kwartaalrapporten tijdens de huidige overgangsfase uiterlijk op 31 januari 2024 worden ingediend bij hetCBAM-overgangsregister. Maar vanaf januari 2026, wanneer de nieuwe CBAM-regelgeving volledig van kracht wordt en de tarieven worden toegepast, zullen alle importeurs rapporten moeten indienen op basis van de werkelijke ingebedde emissies die door hun leveranciers zijn berekend. Voor veel fabrikanten die nog nooit een CO2-voetafdruk hebben berekend, kan dit aanzienlijke uitdagingen met zich meebrengen.

Als uw bedrijf leverancier is aan de EU en vragen heeft over hoe u de CO₂-voetafdruk van uw producten moet berekenen, of als uw bedrijf importeur is en vragen heeft over hoe u emissies bij invoer in EU-lidstaten moet rapporteren volgens de nieuwe CBAM-regelgeving, dan heeft SCS een nieuw CBAM-ondersteuningsprogramma opgezet om bedrijven te helpen aan de regelgeving te voldoen.

Zorgen voor naleving van de CBAM aan de hand van de koolstofvoetafdruk van producten

Omdat zoveel klanten van SCS actief zijn in sectoren die het zwaarst zullen worden getroffen door de nieuwe CBAM-regels, heeft SCS een geavanceerde tool voor de berekening van de koolstofvoetafdruk van producten ontwikkeld. Deze tool is speciaal ontworpen om klanten niet alleen te helpen bij het berekenen van de directe en indirecte uitstoot van hun producten, maar ook om optimaal gebruik te maken van de overgangsperiode van de EU, oktober 2023 – eind december 2025, aangezien de Europese Commissie zelf updates en richtlijnen blijft verstrekken over rapportagevereisten en aanvaardbare basisgegevens voor emissierapportage voor elke sector.

Door nu actie te ondernemen en CBAM-rapporten op te stellen op basis van ingebedde emissies die zijn berekend aan de hand van actuele gegevens van leveranciers – in plaats van de standaardwaarden voor ingebedde emissies van CBAM-goederen die momenteel in deze overgangsfase worden geaccepteerd – zullen klanten in de betrokken sectoren beschikken over de meest nauwkeurige rapportagegegevens over hun goederen en kunnen zij ruim voor de deadline van januari 2026 de nauwkeurigheid van hun monitoring en rapportage van koolstofemissies waarborgen.

Waarin verschillen de CO₂-voetafdrukken van CBAM?

Internationale bedrijven die buiten de Europese Unie producten vervaardigen in de sectoren ijzer en staal, aluminium, elektriciteit, cement, waterstof en kunstmest, zullen bij invoer in lidstaten van de Europese Unie een volledig overzicht moeten verstrekken van de directe en indirecte broeikasgasemissies van hun producten.

Voor bedrijven die vertrouwd zijn met het bijhouden en rapporteren van de CO₂-voetafdruk van diverse producten, wijken de rapportagevereisten van CBAM af van de bestaande methodieken die worden voorgeschreven door andere veelgebruikte normen, zoals PAS 2050, het WRI/WBCSD GHG Protocol en de boekhoudmethodiek van ISO/TS 14067.

Het grootste verschil tussen de bestaande methoden voor het berekenen van de koolstofvoetafdruk van producten en de nieuwe CBAM-regelgeving betreft de vraag welke grondstoffen uit eerdere stadia van de toeleveringsketen moeten worden bijgehouden, berekend en aan de EU-autoriteiten moeten worden gerapporteerd.

De CBAM maakt een onderscheid tussen directe en indirecte emissies. Directe emissies omvatten emissies die ontstaan door de verbranding van fossiele brandstoffen, industriële processen, verwarming en koeling gedurende het gehele productieproces. Het belangrijkste is dat de nieuwe CBAM-verordening voorschrijft dat de indirecte emissies moeten worden berekend die voortvloeien uit de opwekking van de elektriciteit die wordt gebruikt bij de productie van alle relevante grondstoffen. Het rapporteren van indirecte emissies in een vroeger stadium van de toeleveringsketen zal van cruciaal belang zijn om een soepele overgang te garanderen naar dit nieuwe tijdperk van ambitieuzere klimaatinitiatieven vanuit de EU.

Stappen in het proces om informatie klaar te maken voor CBAM

In grote lijnen draait de eerste stap om het verzamelen van de best mogelijke gegevens. Zo zal een aluminium-extrusiefabriek bijvoorbeeld de uitstoot moeten berekenen van alle brandstoffen die op het terrein worden gebruikt op elk moment in het extrusieproces, evenals het elektriciteitsverbruik in de fabriek. Daarnaast moeten zij rekening houden met de directe en indirecte uitstoot die vervat zit in de aluminiumgrondstoffen voor hun proces, aan de hand van gegevens van de leverancier of standaardwaarden. Aluminiumextruders buiten de EU die contracten hebben met een EU-importeur, zullen hun gegevens over de ingebedde emissies – dat wil zeggen tonnen kooldioxide-equivalent per ton product – aan de importeur moeten verstrekken om het CBAM-rapportageproces te vergemakkelijken.

Importeurs moeten de totale CO₂-equivalente uitstoot berekenen die in hun importzendingen is vervat, namelijk het totale aantal tonnen van de productzending vermenigvuldigd met de vervatte uitstoot per ton van elk product. Vanaf januari 2026 worden de heffingen voor alle onder de regeling vallende producten die in de EU worden ingevoerd, op basis van dit cijfer berekend.

Hoewel de berekeningen van de importeurs relatief eenvoudig zijn, kan het verzamelen van gegevens bij de installaties veel meer tijd in beslag nemen dan bedrijven wellicht denken — zelfs bij bedrijven die al efficiënt werken en actief gegevens verzamelen.

Zodra importeurs zowel de directe als de indirecte uitstoot in verband met hun geïmporteerde goederen hebben berekend, kunnen zij ervoor kiezen om hun CBAM-rapport op te stellen via het portaal van de CBAM-commissie of via een externe tool.

Het genereren van het CBAM-conforme rapport

SCS beschikt over een direct inzetbare CBAM-rapportagetool die CBAM-conforme communicatiesjablonen kan genereren op basis van verstrekte gegevens over het productieproces, en CBAM-rapporten kan opstellen op basis van gegevens die door de importeur zijn ingevoerd voor elke sector die onder de CBAM-verordening valt.

De rapportagetool biedt ook toegang tot een zorgvuldig samengestelde lijst met datasets die relevant zijn voor het productieproces en de grondstoffen van een fabrikant. Door de benodigde datasets aan te leveren, worden nauwkeurige berekeningen en rapportages gegarandeerd.

Misschien wel het belangrijkste is dat de rapportagetool van SCS klanten de mogelijkheid biedt om hun gegevens en berekeningen te laten controleren door een onafhankelijke derde partij – een vereiste van de CBAM die vanaf 2026 van kracht wordt – zodat klanten erop kunnen vertrouwen dat hun rapporten voldoen aan de volgende fase van de CBAM-implementatie.

Luister voor meer informatie naar onsnieuwste CBAM-webinar, waarin we dieper ingaan op onzeondersteuningsdienst voor het mechanisme voor koolstofgrensaanpassing (CBAM ) en bedrijven helpen zich voor te bereiden op het bijhouden, berekenen en rapporteren van broeikasgasemissies gedurende de volledige levenscyclus van hun producten, zodat ze aan de nieuwe CBAM-regelgeving voldoen.

Neem contact op met onderstaande contactpersoon om een afspraak te maken om de CBAM-behoeften van uw organisatie te bespreken:

Noord-Amerika

Oren Jaffe

Directeur Verkoop, ECS

+1-510-882-0951

India

Bobby Matthew

Directeur Bedrijfsontwikkeling, India & Midden-Oosten

Europa

Gustavo Bacchi

Directeur Bedrijfsontwikkeling, Europa